La bozza della Legge di Bilancio 2023 approvata dal Consiglio dei Ministri descrive, fra le altre cose, anche le principali novità e proroghe in materia di bonus edilizi, incluso il bonus ristrutturazione.

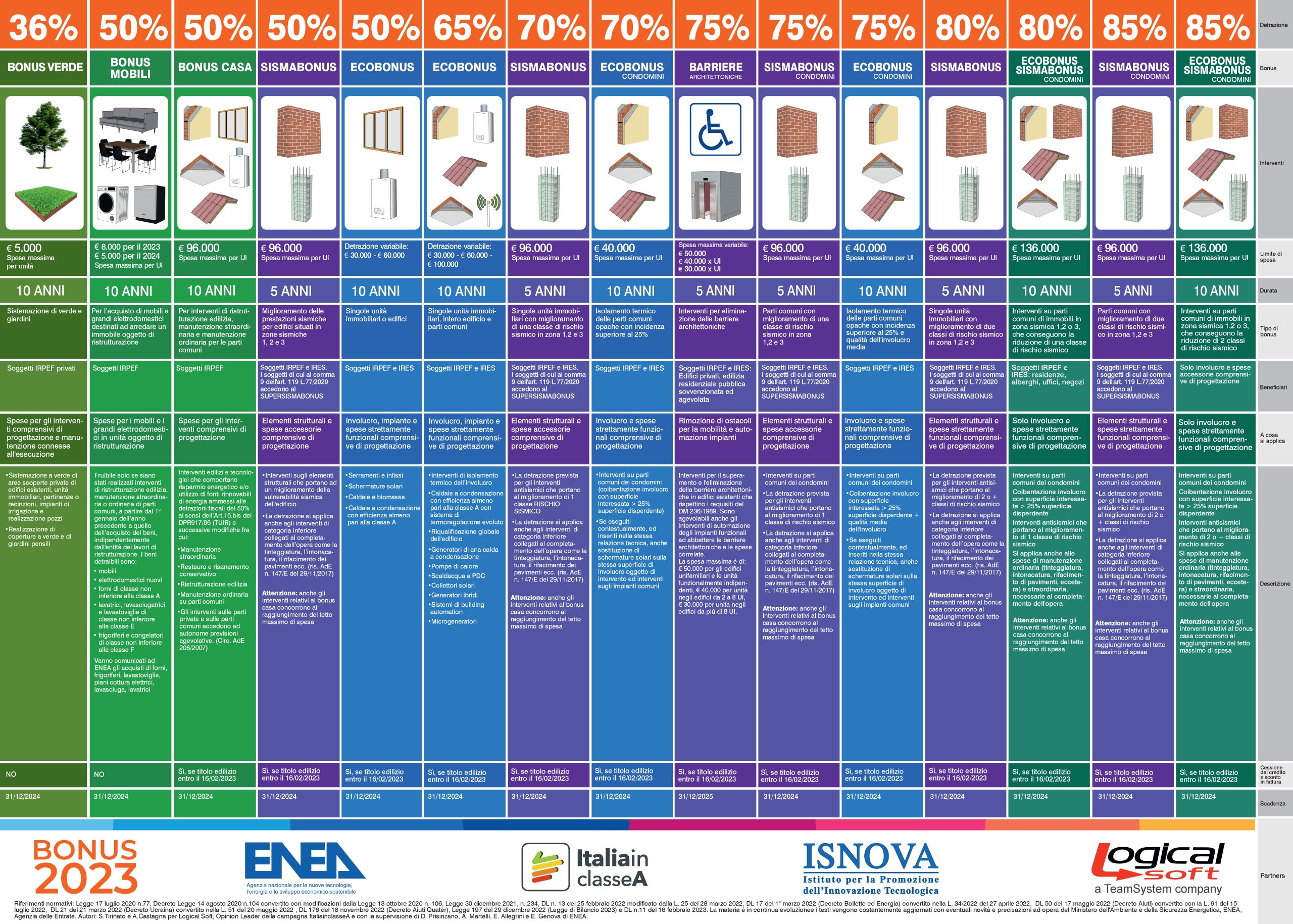

Quest’ultimo è stato rinnovato per il 2023 e per tutta la durata del 2024, con conferma della detrazione del 50% delle spese sostenute, ripartite su dieci quote di uguale importo. Il bonus continua a essere riconosciuto fino ad un massimo di 96 mila euro per ogni unità immobiliare.

In particolare, il bonus per la ristrutturazione è rinnovato con detrazione IRPEF al 50% per gli interventi di recupero del patrimonio edilizio pagati fino al 31 dicembre del 2024; per tutte le somme pagate a partire dal 1 gennaio 2025, invece, tornerà in vigore il vecchio bonus ristrutturazione ‘ordinario’ di cui all’art. 16 comma 1 del decreto legge n. 63 del 2013, che prevede la più bassa detrazione del 36% e l’importo massimo di spesa detraibile di 48mila euro per ogni unità immobiliare.

Il bonus ristrutturazioni edilizie può essere usato anche più volte, fino a concorrenza dell’ammontare massimo (ovvero 96mila euro). Ovviamente la detrazione non può essere richiesta per due volte per il medesimo lavoro, ma, per esempio, può essere chiesta per i lavori di ristrutturazione di un immobile e i successivi lavori di ampliamento del garage pertinente all’unità immobiliare stessa.

Fino al fino al 31 dicembre 2024, come alternativa alla detrazione, è possibile ai sensi del Decreto Rilancio n. 34 del 2020 anche chiedere lo sconto in fattura o la cessione del credito.

Chi può usufruire del bonus ristrutturazione?

Nel disegno della Legge di Bilancio 2023 non ci sono novità o modifiche che riguardino i soggetti ammessi a chiedere il bonus ristrutturazione, che per il 2023-2024 può essere richiesto:

- dal proprietario dell’unità immobiliare, nonché dal nudo proprietario;

- da chiunque abbia un diritto reale di godimento sul bene;

- dal comodatario o inquilino dell’unità;

- da imprenditori individuali (ma solo per immobili adibiti ad abitazione);

- da soci di società semplici e cooperative, e dagli altri soggetti indicati nell’art. 5 del Testo Unico delle Imposte sui Redditi.

Anche per i prossimi due anni spetta la legittimazione ad utilizzare il bonus ad un familiare convivente del possessore o detentore del bene immobile, al convivente fuori dal matrimonio o parte dell’unione civile, ed al coniuge separato purché gli sia assegnato il bene immobile intestato all’altro coniuge.

Possono richiedere il bonus ristrutturazione anche i condomini per i lavori sulle parti comuni (manutenzione ordinaria e straordinaria, risanamento conservativo e restauro/ristrutturazione edilizia), ad esempio per lavori di risanamento sulle zone comuni, di installazione di un ascensore o di sistemi contro l’effrazione e via dicendo.

Vale sempre, anche per i condomini, il limite della detrazione al 50% fino a 96mila euro di spesa per ogni unità immobiliare.

Accede alla detrazione, in questo caso, ogni singolo condominio sulla base delle quote millesimali di proprietà o in alternativa degli altri criteri applicabili ai sensi degli artt. 1123 ss. del Codice Civile.

Spese ammesse al bonus ristrutturazione: quali sono

I lavori ammessi a partecipare al bonus ristrutturazione, anche per il 2023-2024, sono quelli legati agli interventi di restauro e di ristrutturazione del patrimonio immobiliare, vale a dire i seguenti:

- realizzazione di posti auto o di box auto;

- ristrutturazione o costruzione degli edifici (anche non abitativi) che hanno subito danni da calamità naturali, purché sia stato dichiarato lo stato di emergenza;

- interventi per bonificare l’amianto;

- lavori per contrastare il compimento di atti illeciti da parte di terzi (come installazione di grate, saracinesche, vetri anti-sfondamento, cancellate, porte blindate) e i lavori per la sicurezza domestica (come l’implementazione di sistemi di antifurto);

- lavori anti-sismici (se eseguiti nei centri storici, devono essere non su singoli edifici, ma su più edifici in base ad un unico progetto);

- costruzione di scale interne;

- opere volte a ridurre gli infortuni domestici e al rafforzamento della sicurezza (come per esempio installazione di vetri anti-infortuni, corrimani);

- costruzione/ristrutturazione di servizi igienici;

- realizzazione di porte, finestre, balconi, mansarde, o trasformazione del balcone in una veranda;

- demolizione e ricostruzione purché non comportino ampliamento del volume dell’immobile;

- eliminazione di situazioni di degrado;

- installazione di ascensori e altri lavori volti ad eliminare le barriere architettoniche e facilitare la mobilità interna/esterna delle persone con gravi disabilità (la detrazione è riconosciuta limitatamente alle spese investite per lavori sull’immobile, e non all’acquisto degli strumenti);

- interventi per migliorare l’efficienza energetica o il risparmio energetico (come l’installazione di un impianto fotovoltaico, purché direttamente finalizzato a fornire energia all’abitazione, e con attestazione del risparmio energetico ottenuto);

- lavori per contenere l’inquinamento acustico e per la cablatura degli edifici;

e tutti gli altri interventi di manutenzione straordinaria, risanamento conservativo e restauro e ristrutturazione edilizia, così come elencati all’art. 3, lettere b, c e d del decreto del Presidente della Repubblica n. 380 del 2001.

Gli interventi di manutenzione ordinaria per le singole unità immobiliari concorrono al bonus ristrutturazione solo se sono inseriti all’interno di un più grande intervento di ristrutturazione dell’immobile (mentre per i condomini sono sempre ammessi).

Altre spese secondarie ammesse al bonus ristrutturazione

Oltre alle spese principali così elencate, il bonus ristrutturazione così prorogato si applica anche alle seguenti spese:

- spese di acquisto dei materiali per i lavori;

- spese di messa in regola degli edifici;

- il costo della relazione di conformità dei lavori svolti;

- spese dovute per le perizie ed i sopralluoghi, nonché i costi della progettazione e altre prestazioni professionali;

- le imposte (come l’IVA, l’imposta di bollo, le tasse dovute per la comunicazione dei lavori e per le autorizzazioni), nonché gli oneri di urbanizzazione;

- costi collegati alla realizzazione degli adempimenti dovuti ai sensi del regolamento di attuazione dei lavori agevolati, ai sensi del decreto 41/1998.

Anche per i prossimi due anni, infine, resta possibile accedere all’IVA agevolata al 10% sugli interventi di recupero del patrimonio edilizio, come chiarito dalla guida dell’Agenzia delle Entrate.

Informazioni a cura del portale Edilizia.com – Approfondimenti e ulteriori informazioni: “Bonus Ristrutturazione 2023: La guida completa“;