Dal mese di gennaio 2023 diversi bonus edili subiranno dei cambiamenti: alcuni verranno soppressi e altri saranno rimodulati. Ecco una lista dei bonus di cui i cittadini potranno usufruire durante i prossimi dodici mesi: sarà utile per orientarsi qualora si abbiano in programma lavori di ristrutturazione nella propria abitazione.

Bonus Ristrutturazione

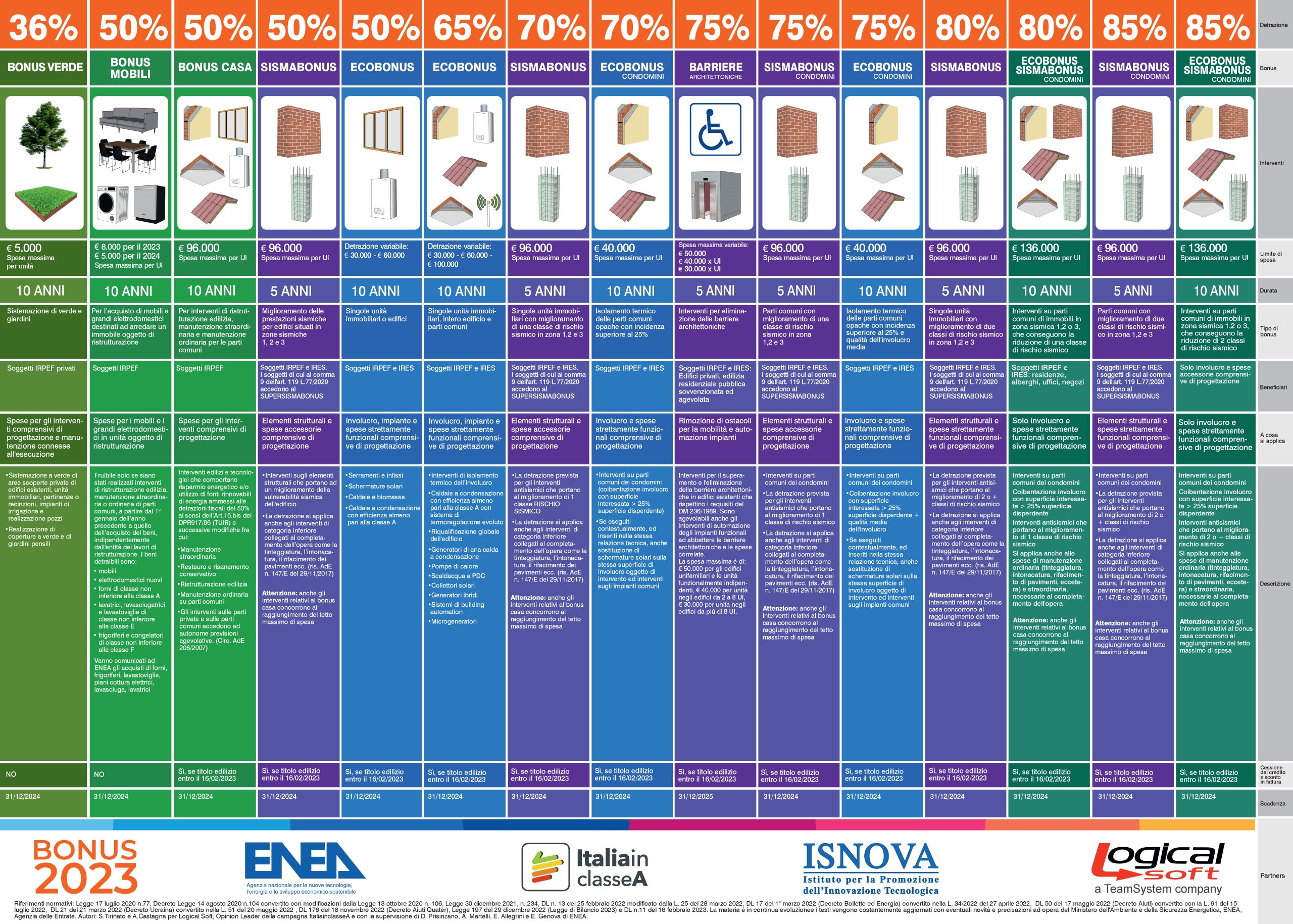

Il Bonus Ristrutturazione edilizia è una agevolazione fiscale prevista per gli interventi di ristrutturazione edilizia che sarà valida fino al 31 dicembre 2024.

Questa detrazione, disciplinata dall’articolo 16-bis del DPR n. 917/86 (Testo unico delle imposte sui redditi), consente di detrarre dall’Irpef il 50% delle spese sostenute per la ristrutturazione delle abitazioni individuali e delle parti comuni dei condomini, fino a un massimo di 96.000 euro.

Possono beneficiare di questo bonus sia i proprietari che i titolari di diritti sull’immobile, come i locatari o i comodatari, i soci di cooperativa, gli imprenditori individuali per gli immobili che non siano beni strumentali o merci, i familiari conviventi, i coniugi separati assegnatari dell’immobile e i conviventi.

Bonus Facciate

Il Bonus Facciate, misura che prevede una detrazione fiscale del 60% per le spese sostenute per la riqualificazione delle facciate esterne di edifici esistenti, non sarà più disponibile a partire dal 2023. Infatti, la detrazione è valida solo per le spese sostenute entro il 31 dicembre 2022.

Il Superbonus 90%

A partire da quest’anno, il Superbonus passerà dal 110% al 90% nella maggioranza dei casi. L’aliquota esatta che sarà applicata varierà a seconda del soggetto e del rispetto di determinate condizioni.

Per i condomini, le persone fisiche proprietarie (o comproprietarie) di edifici composti da fino a 4 unità immobiliari, le Onlus, le Associazioni di volontariato e le Associazioni di promozione sociale, la detrazione del superbonus sarà del 110% per le spese sostenute nel 2023 se:

- La CILAS è stata presentata entro il 25 novembre 2022 e l’assemblea che ha approvato l’esecuzione dei lavori è stata tenuta tra il 19 e il 24 novembre 2022;

- La CILAS è stata presentata entro il 31 dicembre 2022 e l’assemblea che ha approvato l’esecuzione dei lavori è stata tenuta entro il 18 novembre 2022;

- Si tratta di un intervento di demolizione e ricostruzione degli edifici e l’istanza per acquisire il titolo abilitativo è stata presentata entro il 31 dicembre 2022.

La data della delibera assembleare deve essere certificata dall’amministratore o dal condomino che ha presieduto l’assemblea.

Per le spese sostenute in periodi diversi, la detrazione sarà:

- Del 110% per le spese sostenute fino al 31 dicembre 2022;

- Del 90% per le spese sostenute fino al 31 dicembre 2023;

- Del 70% per le spese sostenute fino al 31 dicembre 2024;

- Del 65% per le spese sostenute fino al 31 dicembre 2025.

Per gli edifici unifamiliari o unità immobiliari funzionalmente autonome, la detrazione del superbonus sarà del 110% per le spese sostenute:

- Fino al 30 giugno 2022, se i lavori sono iniziati prima del 1° gennaio 2023;

- Fino al 31 marzo 2023, se i lavori sono iniziati prima del 1° gennaio 2023 e al 30 settembre 2022 sono stati effettuati lavori per almeno il 30% dell’intervento complessivo. Se invece i lavori sono iniziati nel 2023, la detrazione sarà del 90% per le spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023, a condizione che:

- Il contribuente sia titolare di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare;

- L’unità immobiliare sia adibita ad abitazione principale;

- Il contribuente abbia un reddito di riferimento, calcolato dividendo la somma dei redditi complessivi posseduti, nell’anno precedente, dal contribuente e dal coniuge/soggetto legato da unione civile/convivente/familiare per un coefficiente che varia a seconda della composizione del nucleo familiare (1 per il solo contribuente, 1 + 1 per un secondo familiare convivente, 1 + 0,5 per un familiare a carico, 1 + 1 per 2 familiari a carico, 1 + 2 per 3 o più familiari a carico) e che non superi i 15.000 euro.

Per i soggetti che svolgono attività di prestazione di servizi socio-sanitari e assistenziali, la detrazione del superbonus rimarrà al 110% fino al 2025 per gli interventi su immobili di proprietà, nuda proprietà, usufrutto o in comodato d’uso gratuito, appartenenti alle categorie catastali B/1, B/2 e D/4.

IACP (Istituti Autonomi per le Case Popolari) ed enti equivalenti, compresi gli interventi effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso edificio e dalle cooperative a proprietà indivisa, la detrazione del superbonus sarà del 110% per le spese sostenute:

- Entro il 30 giugno 2023;

- Entro il 31 dicembre 2023 se alla data del 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo.

Ecobonus

L’Ecobonus 2023 è una detrazione fiscale prevista dall’Agenzia delle Entrate per incentivare gli interventi di riqualificazione energetica degli edifici. Gli interventi ammissibili sono diversi e vanno dal miglioramento termico dell’edificio all’installazione di impianti a fonti rinnovabili di energia.

La detrazione può raggiungere l’aliquota del 50% o del 60% e, nel caso di interventi su condomini, può arrivare fino all’85%. Gli importi della detrazione possono essere detratti in 10 quote annuali di pari importo e possono essere fruiti fino al 31 dicembre 2024.

Bonus Verde 2023

Il Bonus Verde è un’agevolazione fiscale che consente di ottenere una detrazione del 36% delle spese sostenute per l’acquisto e la posa in opera di piante, fiori, alberi da frutto, siepi e prati, nonché per l’acquisto di attrezzature da giardino.

Questa detrazione è valida fino al 31 dicembre 2024 e può essere fruita sia da privati che da aziende. Per usufruire del Bonus Verde è necessario che gli interventi di giardinaggio siano realizzati su spazi privati o condominiali, e che siano effettuati da imprese o professionisti del settore.

È possibile detrarre fino a 5.000 euro per ogni unità immobiliare, con un massimo di 20.000 euro per ogni contribuente. La detrazione può essere fruita in 10 rate annuali di pari importo.

Bonus Mobili

A partire dal 2023, ci sono delle novità anche per quanto riguarda il Bonus Mobili, ovvero la detrazione del 50% per le spese sostenute per l’acquisto di mobili e grandi elettrodomestici destinati all’arredo di un immobile oggetto di ristrutturazione.

La prima novità consiste nella riduzione dell’importo massimo di spesa detraibile, che scende da 10.000 euro nel 2022 a 8.000 euro nel 2023. Inoltre, a partire dal 2023, il Bonus Mobili sarà disponibile anche per chi ha iniziato interventi di recupero del patrimonio edilizio a partire dal 1° gennaio 2022.

Per chi effettua interventi di recupero del patrimonio edilizio sia nel 2022 che nel 2023, il limite di spesa di 8.000 euro deve essere calcolato al netto delle spese sostenute nel 2022.

Per poter beneficiare del Bonus Mobili, è importante ricordare che i mobili e gli elettrodomestici devono rispettare determinate classe di efficienza energetica. In particolare, i forni devono essere di classe non inferiore alla classe A, le lavatrici, le lavasciugatrici e le lavastoviglie devono essere di classe non inferiore alla classe E, i frigoriferi e i congelatori devono essere